府库第1059期基金投顾观察原创内容

01 估值数据

当前全市场估值持续维持高位,但内部分化还是比较明显的,沪深300与创业板指当前估值并不算太高。对于当前估值情况的理解,昨天的文章《当前全市场估值,对应前两轮牛市的什么位置?》有比较详细的说明了。

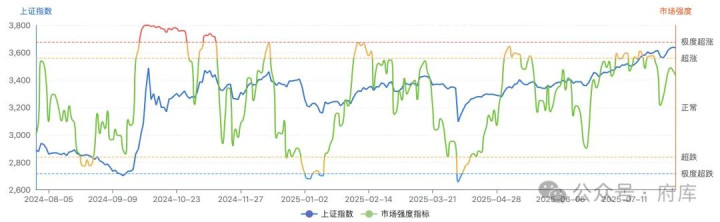

02 市场强度指标

市场强度指标本周相对比较稳定,市场无法一直处于比较兴奋的状态,适当的休整也能让行情更加持续。当前整体趋势没有变化,预计行情还会继续展开。

昨天针对于当前全市场估值,对应2006-2007年牛市与2014-2015年牛市的大概位置的文章发出来之后,有读者朋友问到是不是可以对股债性价比指标也做一个类似的复盘,找一找过去牛市中对应的位置。

对于股债性价比指标,我觉得和纯估值是有很大差别的。

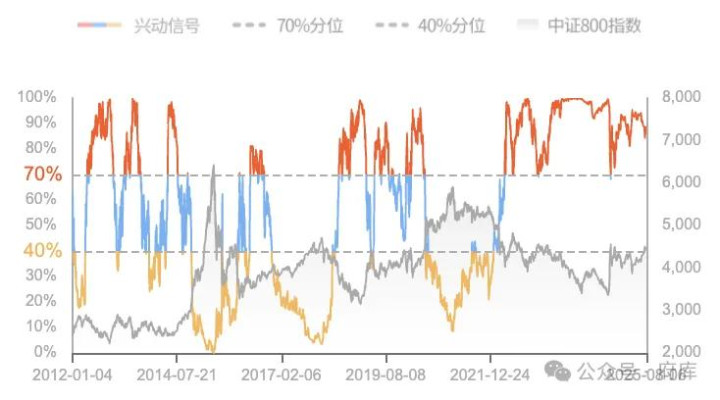

上图是使用的兴证全球投顾的兴动信号,是使用的中证800指数的股债性价比数据,当前处于87.90%的位置。数据所体现出来的是当前股票市场依旧有比较明显的投资价值。

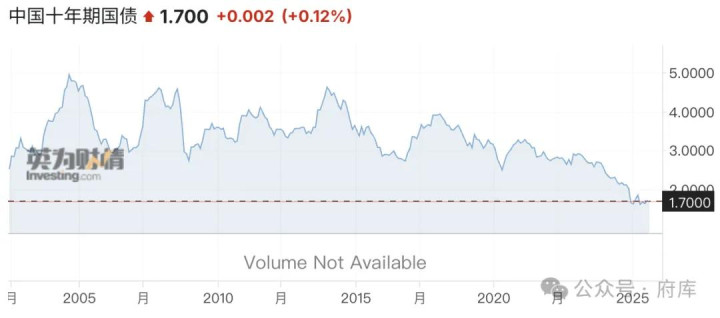

但股债性价比指标与估值指标的最大差异,是有另外一个十年期国债收益率的数据。

上图是十年期国债的收益率的变动情况。在去年债券走出来一波非常大的牛市,直接突破了历史收益率的极限。股债性价比当前所反映的情况,有很大一部分原因是建立在国债大涨的基础之上的。

但不能说债券创了历史新高,股票就一定要创历史新高,所以没法按照同样的股债性价比去找过去历史的位置,因为国债收益率这个重要数据有特别大的变化。我的判断是存款和国债特别低的收益率,确实会更加凸显股票投资的价值,但并不能按照股债性价比指标的绝对值去评价高低。

这就是我对股债性价比指标的思路了。

这两天看大牛猫的文章,我被其中的一段描述给逗乐了:

相比起半死不活的慢熊市,我觉得有气无力的慢牛市才更难,毕竟a股的主体是散户,让他们连续4个月赚钱的同时还能半信半疑的保持敬畏,这涨的很有技术含量了。

还真别说,今年这市场涨到现在,真是波动率特小,市场特别冷静。

今天就先聊到这了,周末愉快朋友们!

府库投顾观察